【2026年版】親からのリフォーム資金援助はいくらまで非課税?贈与税の条件と期限

親や祖父母から「リフォーム費用を援助してあげる」と言われたとき、気になるのが贈与税です。

- 「いくらまでなら税金がかからないの?」

- 「500万円をもらっても大丈夫?」

- 「親名義の実家をリフォームする場合も使える?」

このような疑問を持つ方も多いのではないでしょうか。

結論からお伝えすると、一定の条件を満たすリフォームであれば、「住宅取得等資金に係る贈与税の非課税措置」を利用できます。

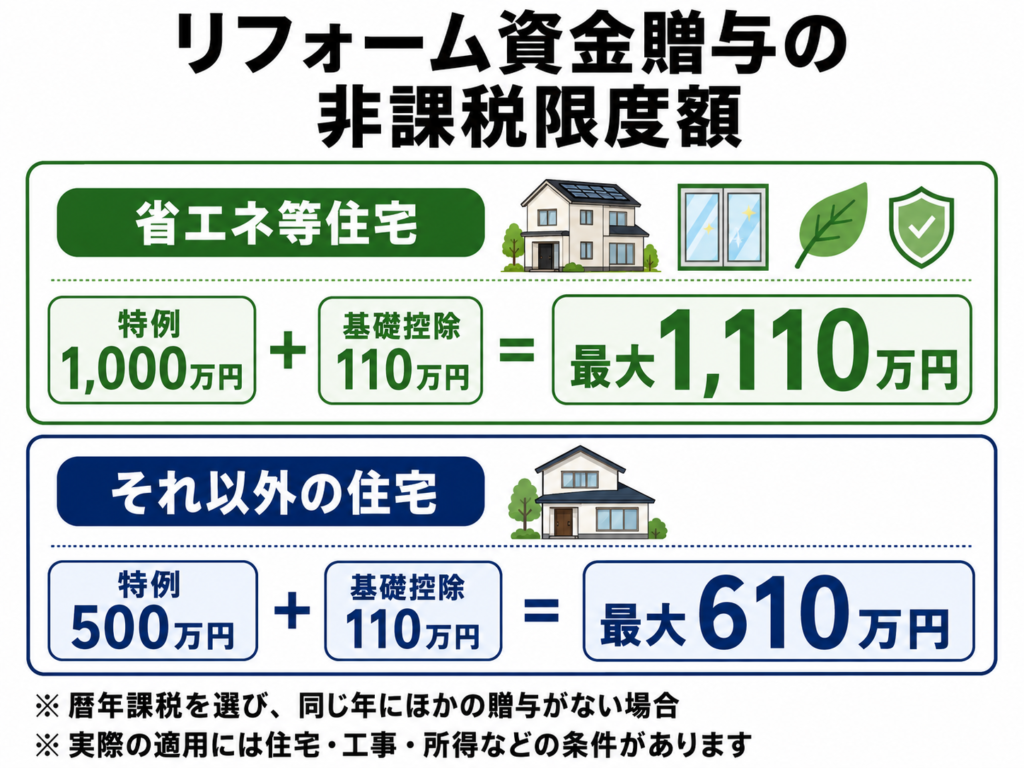

非課税になる限度額は、次のとおりです。

- 省エネ等住宅:最大1,000万円

- それ以外の住宅:最大500万円

- 暦年課税の基礎控除110万円を併用できる場合は、最大1,110万円または610万円

ただし、1,110万円や610万円まで必ず非課税になるわけではありません。

年間110万円の基礎控除は、リフォーム資金以外の贈与も含めて計算します。また、住宅の名義、床面積、工事費、工事内容、贈与を受ける時期など、細かな条件もあります。

さらに、計算上の贈与税が0円であっても、特例を利用するには贈与税の申告が必要です。

この記事では、親や祖父母からリフォーム資金の援助を受ける場合に、いくらまで贈与税が非課税になるのか、対象となる人や工事の条件、申告方法をわかりやすく解説します。

※この記事は2026年6月時点の制度をもとに作成しています。

親からのリフォーム資金援助は最大1,110万円まで非課税になる可能性がある

親や祖父母からリフォーム資金を受け取った場合、通常は贈与税の対象になります。

しかし、一定の条件を満たす場合は「住宅取得等資金に係る贈与税の非課税措置」を利用できます。

この特例の非課税限度額は、住宅の性能によって異なります。

- 省エネ等住宅:最大1,000万円

- それ以外の住宅:最大500万円

さらに、贈与税を「暦年課税」で計算する場合は、年間110万円の基礎控除と併用できる可能性があります。

そのため、同じ年にほかの贈与を受けていなければ、次の金額まで贈与税がかからない場合があります。

- 省エネ等住宅:最大1,110万円

- それ以外の住宅:最大610万円

ただし、110万円の基礎控除は「お金を贈る人ごと」ではなく、「贈与を受ける人ごと」に計算します。

たとえば、父から100万円、母から100万円を受け取った場合、その年の贈与額は合計200万円です。

父と母からそれぞれ110万円ずつ非課税になるわけではないため、注意しましょう。

住宅取得等資金の贈与税の非課税措置とは

住宅取得等資金の贈与税の非課税措置とは、父母や祖父母などから、住宅の購入、新築、増改築などに使うお金を受け取った場合に、一定額まで贈与税がかからなくなる制度です。

住宅を購入するときだけでなく、条件を満たすリフォームやリノベーションにも利用できます。

ただし、家電製品や家具の購入、住宅ローンの返済、対象外の小規模修繕などに使うお金は、原則としてこの特例の対象になりません。

贈与を受ける期限は2026年12月31日まで

現在の制度では、2024年1月1日から2026年12月31日までに受けた贈与が対象です。

2026年6月時点で、贈与期限まで残り約6か月です。

リフォーム内容の検討や現地調査、見積もり、契約、必要書類の確認には時間がかかることがあります。

親や祖父母からの資金援助を予定している方は、期限直前になって慌てないよう、早めにリフォーム会社や税理士へ相談を始めましょう。

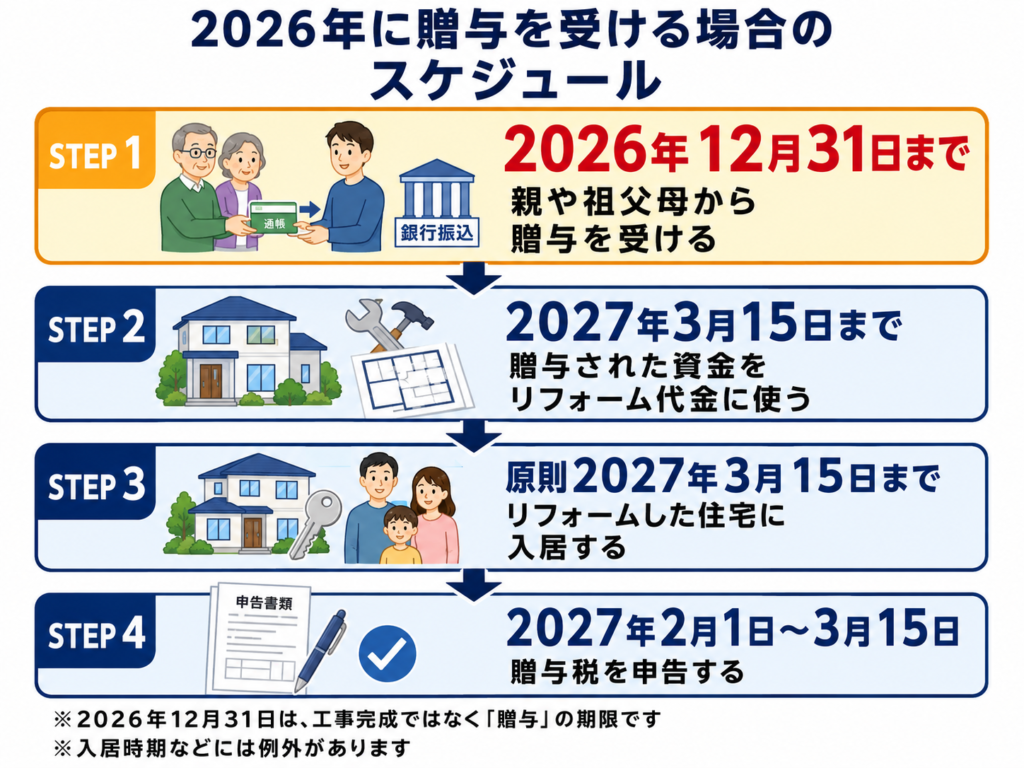

2026年中に贈与を受ける場合のスケジュール

2026年中に贈与を受ける場合、原則として次の流れで手続きを進めます。

- 2026年12月31日までに贈与を受ける

- 2027年3月15日までに贈与された資金の全額をリフォームに使う

- 原則として2027年3月15日までに入居する

- 2027年2月1日から3月15日までに贈与税を申告する

2027年3月15日時点でまだ入居できていなくても、その後、遅れることなく入居することが確実であれば、特例が認められる場合があります。

ただし、遅くとも2027年12月31日までには入居する必要があります。

なお、2026年12月31日は「リフォーム工事の完成期限」ではなく、「贈与を受ける期限」です。

工事の進み具合や支払い時期も関係するため、具体的なスケジュールは事前に確認しておきましょう。

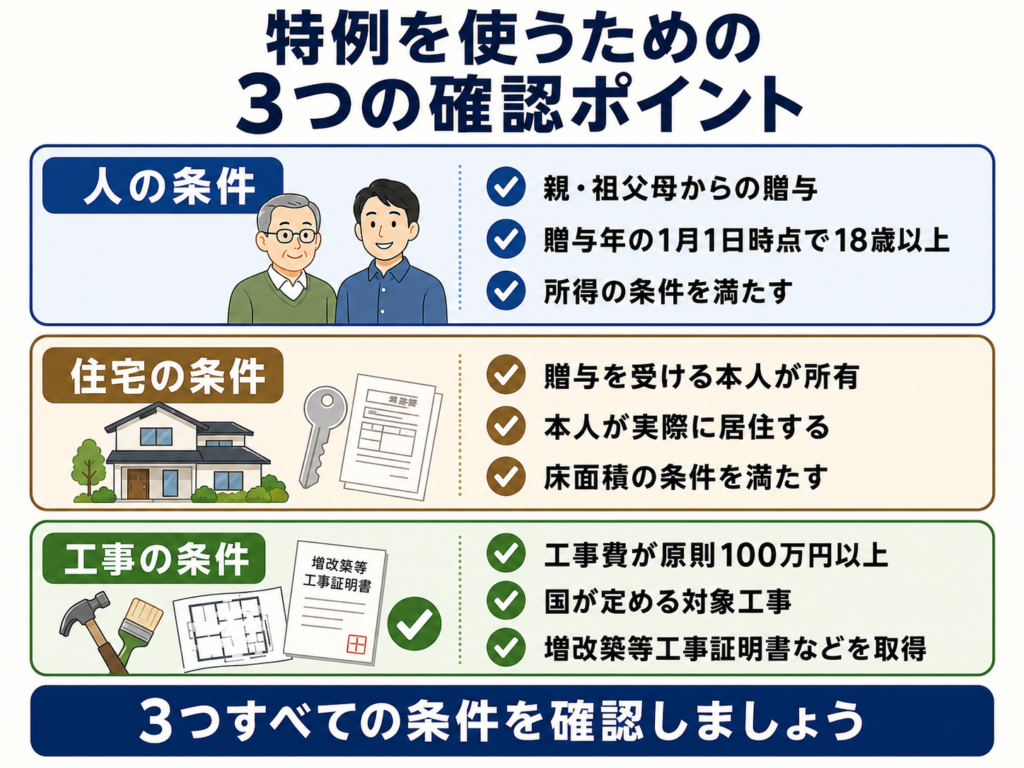

贈与を受ける人の主な条件

この特例を利用するには、贈与を受ける人が一定の条件を満たす必要があります。

親や祖父母からの贈与であること

対象となるのは、父母や祖父母などの「直系尊属」から受ける贈与です。

実の親や祖父母だけでなく、養子縁組をしている場合の養父母なども含まれます。

一方、配偶者の親は、自分の直系尊属ではありません。

たとえば、夫が妻の親からリフォーム資金を受け取っても、原則としてこの特例は利用できません。

贈与を受けた年の1月1日時点で18歳以上であること

贈与を受ける人は、贈与を受けた年の1月1日時点で18歳以上でなければなりません。

2026年中に贈与を受ける場合は、2026年1月1日時点の年齢で判断します。

合計所得金額が2,000万円以下であること

贈与を受けた年の合計所得金額が2,000万円以下であることも条件です。

ただし、リフォーム後の住宅の床面積が40平方メートル以上50平方メートル未満の場合は、合計所得金額が1,000万円以下でなければなりません。

合計所得金額とは、会社員の給与収入そのものではなく、給与所得や事業所得などを合計した金額です。

贈与されたお金を全額リフォームに使うこと

贈与を受けた資金は、原則として贈与を受けた翌年3月15日までに、全額を対象となるリフォームに使う必要があります。

贈与されたお金の一部を家具、家電、自動車、生活費などに使った場合、その部分は特例の対象になりません。

また、すでに借りている住宅ローンの返済に使うための贈与も、この特例の対象外です。

対象になる住宅とリフォーム工事の条件

贈与を受ける人だけでなく、住宅やリフォーム工事にも条件があります。

贈与を受けた本人が所有する住宅であること

リフォームする住宅は、贈与を受けた本人が所有し、自分の住まいとして使用する必要があります。

本人が単独で所有する住宅だけでなく、共有持分を持っている住宅も対象になる可能性があります。

一方、贈与を受ける本人が住宅の所有権や共有持分を持たない場合は、原則として特例を利用できません。

床面積が原則50平方メートル以上240平方メートル以下であること

リフォーム後の住宅は、登記簿上の床面積が原則として50平方メートル以上240平方メートル以下である必要があります。

ただし、贈与を受ける人の合計所得金額が1,000万円以下の場合は、40平方メートル以上50平方メートル未満の住宅も対象になる可能性があります。

店舗兼住宅などの場合は、床面積の2分の1以上を居住用として使用しなければなりません。

リフォーム工事費が100万円以上であること

対象になるリフォーム工事費は、原則として100万円以上です。

店舗や事務所と一体になった住宅の場合は、工事費の2分の1以上が居住部分の工事に使われている必要があります。

国が定める一定の工事であること

工事費が100万円以上なら、どのようなリフォームでも対象になるわけではありません。

対象になる主な工事には、次のようなものがあります。

- 増築や改築

- 建築基準法上の大規模な修繕や模様替え

- キッチン、浴室、トイレ、洗面所、居室などの床や壁全体の修繕

- 一定の耐震改修工事

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

- 給排水管や雨水の浸入を防ぐ部分の修繕

- 省エネ等住宅の基準を満たすための工事

壁紙を一部分だけ張り替える工事や、設備を1台交換するだけの工事などは、対象にならない可能性があります。

工事を契約する前に、リフォーム会社へ「住宅取得等資金の贈与税の非課税措置を利用したい」と伝え、対象工事に該当するか確認しましょう。

増改築等工事証明書などが必要

対象となるリフォーム工事であることを証明するため、原則として「増改築等工事証明書」などの書類が必要です。

増改築等工事証明書は、登録された建築士事務所に所属する建築士、指定確認検査機関、登録住宅性能評価機関などが発行します。

すべてのリフォーム会社が証明書を発行できるわけではありません。

見積もりや契約の前に、必要な証明書を取得できるか確認しておくことが大切です。

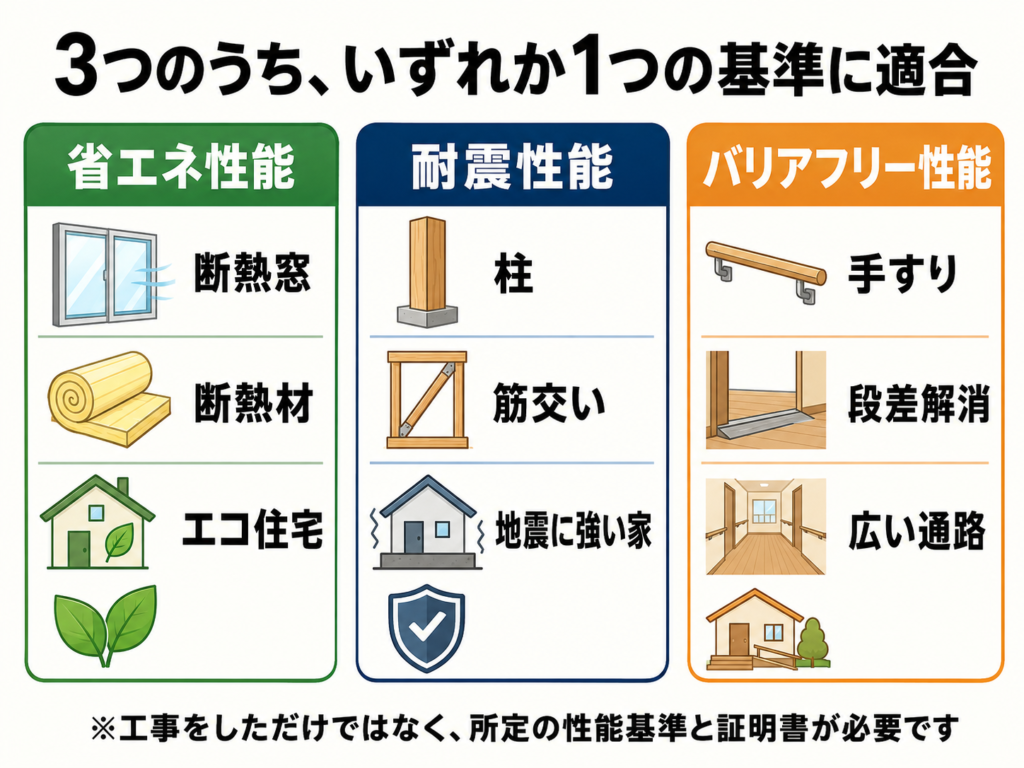

1,000万円枠になる「省エネ等住宅」の条件

非課税限度額を500万円から1,000万円へ増やすためには、リフォーム後の住宅が「省エネ等住宅」の基準を満たす必要があります。

既存住宅や増改築後の住宅では、次のいずれかの基準に適合することが条件です。

省エネ性能

次のいずれかを満たす住宅です。

- 断熱等性能等級4以上

- 一次エネルギー消費量等級4以上

耐震性能

次のいずれかを満たす住宅です。

- 耐震等級2以上

- 免震建築物

バリアフリー性能

次の基準を満たす住宅です。

- 高齢者等配慮対策等級3以上

これらのうち、いずれか1つの基準を満たせば、省エネ等住宅に該当する可能性があります。

ただし、窓を交換したり手すりを取り付けたりするだけで、自動的に1,000万円枠が使えるわけではありません。

リフォーム後の住宅が所定の性能基準を満たし、そのことを住宅性能証明書などの書類で証明する必要があります。

1,000万円の非課税枠を利用したい場合は、設計や見積もりの段階で施工会社へ伝えましょう。

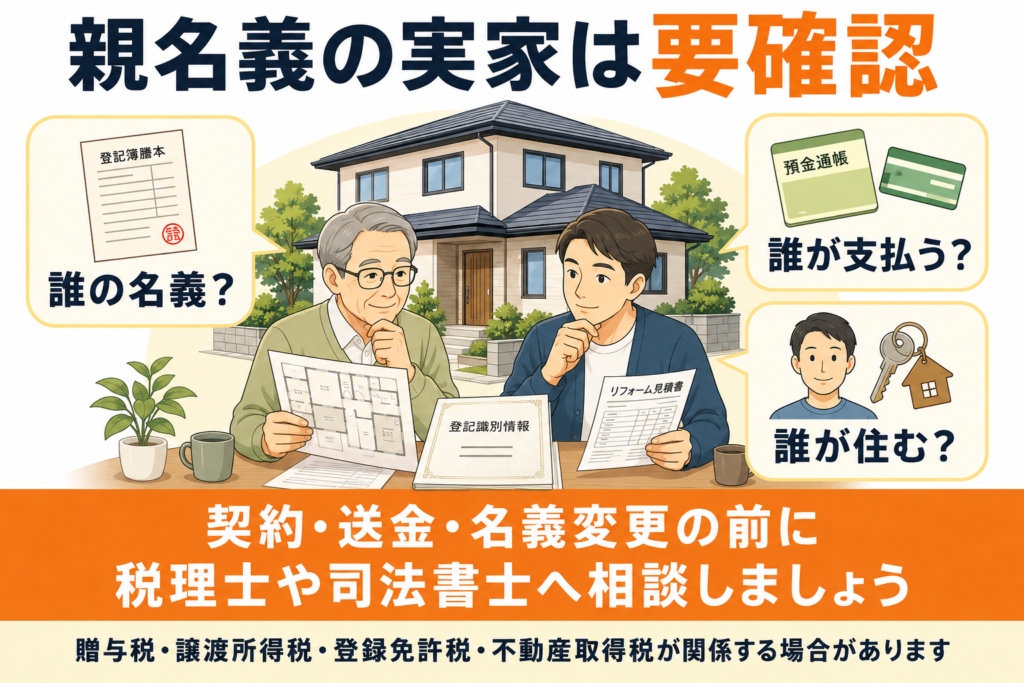

親名義の実家をリフォームする場合は要注意

親名義の実家に子どもが住んでいたとしても、子どもが住宅の所有権や共有持分を持っていなければ、子どもは原則としてこの特例を利用できません。

ただし、特例を使うためだけに、慌てて親から子へ名義を変更するのはおすすめできません。

住宅の持分を親から子へ移すと、その持分の移転方法によって、次のような税金が関係する可能性があります。

- 贈与税

- 譲渡所得税

- 登録免許税

- 不動産取得税

また、親名義の住宅に子どもがお金を出して増築やリフォームをすると、工事によって増えた住宅の価値が親へ移ったとみなされ、親への贈与として扱われる可能性もあります。

一方で、親自身が工事契約を結び、親自身のお金でリフォーム代金を支払う方法や、住宅の共有持分を見直す方法なども考えられます。

しかし、どの方法が適しているかは、住宅の名義、工事費用、親子の負担割合、将来の相続などによって異なります。

親名義の住宅については、具体的な節税方法を自己判断せず、工事契約や送金、名義変更を行う前に、税理士や司法書士へ相談しましょう。

夫婦それぞれの親から援助を受ける場合

非課税限度額は、お金を贈る人ではなく「贈与を受ける人ごと」に計算します。

たとえば、夫が自分の父と祖父からそれぞれ1,000万円を受け取っても、夫の非課税限度額が2,000万円になるわけではありません。

一方で、夫婦が住宅を共有し、夫は自分の親から、妻は自分の親からそれぞれ贈与を受ける場合は、夫婦それぞれが特例を利用できる可能性があります。

ただし、夫婦それぞれが住宅の所有権や共有持分を持ち、年齢、所得、居住、工事などの条件を満たす必要があります。

また、実際に負担した金額と住宅の持分割合が合っていない場合は、夫婦間の贈与と判断される可能性があります。

「夫婦の共有名義にすれば必ず非課税枠が2倍になる」とは限らないため、資金を動かす前に専門家へ確認しましょう。

税額が0円でも贈与税の申告が必要

住宅取得等資金の非課税措置を利用する場合は、計算上の贈与税が0円になっても申告が必要です。

申告期間は、贈与を受けた翌年の2月1日から3月15日までです。

2026年中に贈与を受けた場合は、原則として2027年2月1日から3月15日までに申告します。

一般的には、次のような書類を用意します。

- 贈与税の申告書

- 住宅取得等資金の非課税の計算明細書

- 戸籍謄本など、贈与者との関係を確認できる書類

- 合計所得金額を確認できる書類

- 建物の登記事項を確認できる書類

- リフォーム工事の請負契約書の写し

- 増改築等工事証明書

- 住宅性能証明書など、省エネ等住宅であることを証明する書類

必要書類は、住宅や工事の内容によって異なります。

申告期限を過ぎると、原則として特例を利用できなくなる可能性があるため、早めに準備しましょう。

リフォーム資金の贈与税に関するよくある質問

-

リフォーム費用が100万円未満なら贈与税はかかりませんか?

-

住宅取得等資金の非課税措置は、工事費が100万円未満の場合には利用できません。

ただし、暦年課税では、1月1日から12月31日までに受けた贈与の合計が110万円以下であれば、原則として贈与税はかかりません。

たとえば、親からリフォーム費用として90万円を受け取り、その年にほかの贈与を受けていなければ、通常は110万円の基礎控除内に収まります。

ほかの人から受けた贈与も合計して計算する点に注意しましょう。

-

親から直接リフォーム会社へ支払ってもらえば贈与になりませんか?

-

親が子どもの所有する住宅のリフォーム代金を負担した場合は、親から子どもへの贈与と判断される可能性があります。

親が施工会社へ直接支払えば、必ず贈与にならないというわけではありません。

特例を利用する場合は、贈与契約書、振込記録、請求書、領収書など、資金の流れが分かる書類を保管しておきましょう。

-

住宅ローンの返済に使っても非課税になりますか?

-

住宅ローンを返済するために受け取ったお金は、住宅取得等資金の非課税措置の対象になりません。

この特例は、新築、住宅購入、増改築などの代金へ直接使うための資金が対象です。

-

省エネ窓に交換すれば1,000万円枠を使えますか?

-

省エネ窓へ交換しただけで、必ず1,000万円枠を利用できるわけではありません。

工事後の住宅が所定の省エネ性能を満たし、その性能を住宅性能証明書などで証明する必要があります。

工事を契約する前に、施工会社や証明書を発行する機関へ確認しましょう。

-

申告を忘れた場合はどうなりますか?

-

この特例は、原則として期限内に贈与税の申告書と必要書類を提出した場合に利用できます。

申告を忘れたことに気づいた場合は、自己判断で放置せず、できるだけ早く所轄税務署または税理士へ相談してください。

まとめ|贈与を受ける前に名義・工事内容・証明書を確認しよう

親や祖父母からリフォーム資金の援助を受ける場合、一定の条件を満たせば、住宅取得等資金の贈与税の非課税措置を利用できます。

重要なポイントをまとめると、次のとおりです。

- 省エネ等住宅の非課税限度額は最大1,000万円

- それ以外の住宅は最大500万円

- 暦年課税の基礎控除を併用できれば、最大1,110万円または610万円まで非課税になる可能性がある

- 贈与を受ける期限は2026年12月31日

- リフォーム工事費は原則100万円以上

- 贈与を受ける本人が住宅を所有し、居住する必要がある

- 増改築等工事証明書などの書類が必要

- 税額が0円でも贈与税の申告が必要

- 親名義の実家は、工事や送金の前に税理士などへ相談する

特に重要なのが、住宅の名義と証明書です。

工事契約や資金移動を行った後では、特例を利用できる形へ修正するのが難しくなることがあります。

まずはリフォーム会社へ「親からの資金援助について、贈与税の非課税措置を利用したい」と伝え、対象工事や証明書について確認しましょう。

贈与方法、住宅の名義、具体的な税額については、所轄税務署または税理士へ事前に相談することをおすすめします。

※本記事は一般的な制度を解説したものです。個別の適用可否や税額については、所轄税務署または税理士へご確認ください。

参考資料

本記事は、以下の国税庁・国土交通省の公表資料を参考に作成しています。

- 国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

- 国税庁「住宅取得等資金の贈与税の非課税に関するQ&A」

- 国税庁「No.4557 親名義の建物に子供が増築したとき」

- 国土交通省「住宅取得等資金に係る贈与税の非課税措置」

※制度の内容は、税制改正などによって変更される場合があります。個別の適用可否や税額については、所轄税務署または税理士へご確認ください。